For teams

EMPLIFI PRODUCTOS

Entel

Centralizando esfuerzos en la industria de telecomunicaciones y al mismo tiempo creando contenido que resuena.

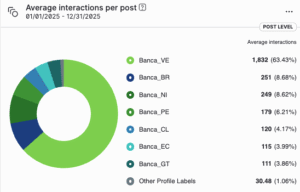

Banco del Pacífico

La solución de Emplifi Social Marketing Cloud te guía para tomar decisiones inteligentes, lo que resulta en un mejor performance.

Volaris

Cómo Volaris mejoró el sentiment del cliente y el desempeño del contenido con la plataforma de gestión de redes sociales de Emplifi

Aeromexico

La Aerolínea Mexicana transformó desafíos en conexiones positivas y crecimiento corporativo.

INDUSTRIAS

Supera a tu competencia

Supera a tu competencia con soluciones innovadoras y fáciles de usar

Insights

Resource Center

Your resource center for everything social marketing, commerce and care

Blog

Get up to speed on the latest trends, tips, and best practices to power your strategy

Webinars

Latest insights on marketing, commerce, and care, straight from the experts

Product Tours

Explore our product tour library and interactive demos to see Emplifi in action

Quarterly Industry Benchmarks

Compare your social media performance with global and regional industry benchmarks

Social Media Glossary

Explore our key term definitions